Aktuelle Themen

Die Prüfungspflicht wurde für Mengenmeldungen 2024 ausgesetzt!

Zur Umsetzung von Artikel 8 Absatz 1-7 der Richtlinie 2019/904/EU des Europäischen Parlaments und des Rates vom 5. Juni 2019 über die Verringerung der Auswirkungen bestimmter Kunststoffprodukte auf die Umwelt (EU-Einwegkunststoffrichtlinie - EWKRL) ist in Deutschland die Einrichtung des Einwegkunststofffonds nach dem Gesetz über den Einwegkunststofffonds (Einwegkunststofffondsgesetz – EWKFondsG), welches am 15.05.2023 verkündet wurde, vorgesehen.

Gemäß Artikel 8 Absatz 1-7 EWKRL sind alle EU-Mitgliedstaaten verpflichtet, eine erweiterte Herstellerverantwortung für bestimmte Einwegkunststoffprodukte (u. a. To-Go-Lebensmittelbehältnisse, Getränkebecher und -behälter, Feuchttücher, Luftballons, Tabakprodukte mit Filtern bzw. Filter zur Verwendung mit Tabakprodukten) einzuführen.

Anstelle der Allgemeinheit müssen künftig die Hersteller solcher Produkte die Folgekosten von im öffentlichen Raum anfallenden Abfällen übernehmen. Hierzu gehören je nach Produkt die Kosten für die Sammlung in öffentlichen Sammelsystemen, für Reinigungs- und Sensibilisierungsmaßnahmen sowie für die damit verbundene Datenerhebung. Zu diesem Zweck sollen Hersteller Zahlungen an den Einwegkunststofffonds leisten, welche anschließend genutzt werden, um der öffentlichen Hand Mittel als Kostenerstattung für deren erbrachte Leistungen zukommen zu lassen. In Deutschland verwaltet das Umweltbundesamt hierfür den Einwegkunststofffonds.

Über die Einwegkunststofffonds-Plattform DIVID werden die Registrierung abgabepflichtiger Unternehmen, die Einzahlung von Sonderabgaben in den EWKFonds sowie die Auszahlung eingenommener Mittel an öffentlich-rechtliche Anspruchsberechtigte abgewickelt.

Hersteller haben ab 2025 jährlich bis zum 15. Mai dem Umweltbundesamt die von ihnen im vorangegangenen Kalenderjahr erstmals auf dem Markt bereitgestellten oder verkauften Einwegkunststoffprodukte nach Anlage 1 gemäß § 11 Abs. 1 Satz 1 bis 3 EWKFondsG elektronisch über die EWKFonds-Plattform DIVID zu melden.

Das Umweltbundesamt verlängert für Hersteller die Frist zur Abgabe der Mengenmeldungen auf den 15. Juni 2025.

Zudem sieht das Umweltbundesamt 2025 ausnahmsweise gänzlich von der Pflicht zur externen Überprüfung und Bestätigung der Mengenmeldung für 2024 ab. Die Möglichkeit des Umweltbundesamtes, jederzeit im Einzelfall zu verlangen, dass eine solche Prüfung durchgeführt und eine Bestätigung vorgelegt wird, bleibt hiervon aber unberührt. Da die entsprechenden Prüfleitlinien noch nicht verabschiedet und veröffentlicht sind kann dadurch auf den von den Berufsverbänden geforderten Nichtbeanstandungszeitraum verzichtet werden.

Unverändert besteht jedoch die Pflicht zur Zahlung der Sonderabgabe für 2024 erstmals auf dem deutschen Markt bereitgestellte oder verkaufte Einwegkunststoffprodukte. In technischer Hinsicht wird die Mengenmeldung über 100 kg ohne Bestätigung durch einen Prüfer aber erst dem 02. Mai 2025 auf DIVID möglich sein.

Der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des IDW hat am 07.11.2024 den Entwurf einer Neufassung des IDW Standards: Grundsätze zur Durchführung von Unternehmensbewertungen (IDW ES 1 n.F.) verabschiedet.

Dabei wird insbesondere auf die Verwendung unterschiedlicher Planungskonzepte eingegangen.

Unabhängig vom Bewertungsverfahren ist das zentrale Element einer jeden Unternehmensbewertung die Prognose der Erwartungswerte der Zukunftserfolge des Unternehmens. Als Ergebnis der Prognose ist eine integrierte Planung für das Bewertungsobjekt zu erstellen.

In der Praxis wird dem Bewerter oftmals eine Managementplanung vorgelegt, anhand der er den Unternehmenswert ermitteln soll. Diese ist gekennzeichnet durch ihre Zielorientierung, definiert sie doch klare und messbare Ziele die erreicht werden sollen. Auch ist sie strategisch ausgerichtet und beinhaltet langfristige Pläne um die Organisation in die gewünschte Richtung zu lenken. Oftmals dient sie als Vorgabe für den Vertrieb.

Der Wirtschaftsprüfer in seiner Eigenschaft als Bewerter hat nun zu beurteilen, ob und inwieweit die Managementplanung für das Bewertungsobjekt und für das verfolgte Wertkonzept eine geeignete Ausgangsbasis zur Ableitung der Zukunftserfolgsplanung darstellt. Ist eine Managementplanung lediglich in Teilen oder nur eingeschränkt verwertbar, ist diese durch den Bewerter entsprechend anzupassen oder zu ergänzen. Insbesondere durch die massiven Verwerfungen verbunden mit hoher Unsicherheit über die zukünftige Entwicklung , bspw. im Bereich Bau Gastro, Touristik oder Automotive, kann somit in aller Regel die Managementplanung nicht für Bewertungszwecke herangezogen werden. Automobilhersteller halten vertragliche Abnahmeverpflichtungen nicht ein, Werkserweiterungen werden auf unbestimmte Zeit verschoben , der Eigenheim- und Wohnungsbau ist auch massiv ins Stocken geraten.

Was bedeutet das für Bewertungszwecke?

Die Unternehmensplanung muss durch den Bewerter in den allermeisten Fällen neu aufgestellt werden. Grundsätzlich stellt sich außerdem immer die Frage, ob ein „unendliches „ Geschäftsmodell vorliegt oder ob kein nachhaltiges Ergebnis der Bewertung zugrunde gelegt werden darf (Planungszeitraum). Die „Unendlichkeit“ des Geschäftsmodells ist gerade in diesen Zeiten erst einmal abzulehnen und sollte gesondert begründet werden, macht dieser Ansatz doch 70-80% des Unternehmenswerts aus. Letztendlich ist der Werttreiber die „übertragbare Ertragskraft“ und diese ist bekanntermaßen bei Mittelstand oder KMU nicht unendlich.

Des Weiteren wird ein neues Wertkonzept, dass des plausibilisierten Entscheidungswerts, definiert.

Dabei werden die Möglichkeiten und Erwartungen spezifischer Entscheider als Stellvertreter für spezifische Eigenkapitalgeber (im Folgenden: Entscheidungsträger) bezüglich des Bewertungsobjekts internen und externen Plausibilitätsbeurteilungen unterzogen, sodass sie nachvollziehbar und konsistent sind. Diese unabhängige Plausibilitätsbeurteilung ist insb. dann erforderlich, wenn ein plausibilisierter Entscheidungswert als Rechtfertigung gegenüber Dritten aufgrund rechtlicher Regelungen vorgesehen ist. Dies kann bspw. die Rechtfertigung gegenüber den Kapitalgebern im Hinblick auf eine finanzielle Entscheidung oder die Rechtfertigung einer Bilanzierungsentscheidung gegenüber dem Abschlussprüfer sein.

Durch den Fachausschuss Sanierung und Insolvenz des IDW wurde am 13.12.2023 eine neue Fassung des IDW S 11 verabschiedet. Der Hauptfachausschuss des IDW hat diesen Standard am 20.05.2024 billigend zur Kenntnis genommen.

In der neuen Fassung wurde u. a. die höchstrichterliche Rechtsprechung aufgegriffen, nach der die schon bisher vom IDW favorisierte Methode zur Ermittlung der Zahlungsunfähigkeit mit Hilfe einer Liquiditätsplanung (statt einer Art dynamischer Bilanz, in der auch künftig fällige Verpflichtungen (sogenannte Passiva II) und zukünftige Zahlungseingänge (sogenannte Aktiva II) kumuliert werden) als explizit zulässig erachtet wird. Des Weiteren stellt der IDW S 11 nun klar, dass an die 10 %-Grenze allein die Fragen der Beweislast, nicht aber ein materieller Tatbestand geknüpft ist.

Finanzstatus und Finanzplan sind die Grundlagen zur Beurteilung der Zahlungsunfähigkeit (Ex-Ante-Betrachtung).

Zur Abgrenzung der Zahlungsunfähigkeit von der Zahlungsstockung ist es erforderlich, dass zunächst ein stichtagsbezogener Finanzstatus und im Anschluss ein zeitraumbezogener Finanzplan erstellt werden. Der Finanzplan ist typischerweise Teil eines integrierten Vermögens-, Finanz- und Ertragsplans. Weist der zur Ermittlung der Stichtagsliquidität erstellte Finanzstatus aus, dass der Schuldner seine fälligen Zahlungsverpflichtungen erfüllen kann, ist keine Zahlungsunfähigkeit gegeben. In diesem Fall ist das Erstellen eines Finanzplans nicht erforderlich. Im anderen Fall sind ausgehend vom Finanzstatus zusätzlich die im Prognosezeitraum erwarteten Ein- und Auszahlungen in einer Finanzplanung zu berücksichtigen, in dem die Entwicklung der verfügbaren Liquidität und der fälligen Verbindlichkeiten fortgeschrieben wird. Dies ermöglicht auch die Entwicklung von Plan- und Finanzstatus in dem relevanten Prognosezeitraum und trägt insoweit der Rechtsprechung des BGH Rechnung, nachdem eine Zahlungsunfähigkeit auch durch die Aneinanderreihung mehrerer Plan-Finanz-Status in aussagekräftiger Anzahl nachgewiesen werden kann.

Im konkreten Fall hat der BGH insgesamt vier Finanzstatus im 3-Wochen-Zeitraum im Abstand von je einer Woche als ausreichend erachtet.

Als weitere Methode führt der BGH die Ex-Post-Ermittlung der Zahlungsunfähigkeit über einen Finanzplan auf. Hierbei handelt es sich nach den betriebswirtschaftlichen Grundsätzen nicht um eine Planung in Form einer Ex-Ante-Betrachtung sondern um ein Nachvollziehen der Liquiditätsentwicklung auf Basis von Ist-Zahlen. Insofern unterscheidet sich diese Methode nicht von der Aneinanderreihung mehrere Finanzstatus.

Zur Unterscheidung ob eine bloße Zahlungsstockung oder Zahlungsunfähigkeit vorliegt, ist anhand des Finanzplans für einen Zeitraum von bis zu drei Wochen abzuleiten, ob die anfängliche Liquiditätslücke geschlossen wird oder sich vergrößert hat. Eine reine Zahlungsstockung liegt vor, wenn erwartet werden kann, dass eine nach drei Wochen verbleibende Liquiditätslücke von 10 % oder mehr innerhalb “überschaubarer“ Zeit geschlossen werden kann. Eine Erstreckung auf einen Zeitraum von mehr als drei Wochen erfordert jedoch, dass mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten ist, dass die Liquiditätslücke vollständig beseitigt werden wird und den Gläubigern ein Zuwarten zuzumuten ist. Je geringer die Liquiditätslücke, umso eher ist den Gläubigern ein Zuwarten zuzumuten, da in diesen Fällen die Erwartung umso begründeter ist, dass dem Schuldner gelingen wird, die Liquiditätslücke zu beseitigen. Dieser Zeitraum kann in Ausnahmefällen bis zu drei, unter Umständen bis zu sechs Monate betragen.

Im Ergebnis ist es somit nicht zulässig, eine Liquiditätslücke von weniger als 10 %, selbst wenn sie noch so gering ist, als dauerhaft im Zusammenhang mit dem Nachweis der Zahlungsfähigkeit zu akzeptieren, nach IDW S 11 liegt somit bei juristischen Personen und Gesellschaften i. S. d. § 15 a Abs. 1 und 2 InsO auch eine Antragspflicht vor, wenn die Liquiditätslücke dauerhaft deutlich unter 10 % liegt und somit bisher als eher geringfügig angesehen wurde.

Spätestens mit dem Urteil vom 02.12.2020 hat der BFH bestätigt, dass der Steuerpflichtige ein Wahlrecht hinsichtlich der Bewertungsmethode seines Unternehmens hat.

Betrachtet man aktuelle empirische Studien so zeigt sich deutlich, dass die Unternehmenswerte seit 2020 stark gesunken sind. Unternehmen bspw. aus der Branche Wohnungsbau haben sich im Wert halbiert. Noch schlimmer traf es das Gastrogewerbe, Hotelbetriebe, den Bereich Freizeit und Erholung oder auch Dienstleistungsbereiche des gewerblichen Bedarfs wie Werbung und Marketing oder die Personalvermittlungen. Diese Werte haben sich im betrachteten Zeitraum mehr als halbiert. Auch im Bereich Handel hat sich die Risikoeinschätzung stark verändert.

Neben der generellen wirtschaftlichen Entwicklung hat sich eben auch der Diskontierungsfaktor verändert. Nach einer mehrjährigen Niedrigzinsphase ist er wieder im Aufwärtstrend und erreichte mit 2,75 % Ende 2023 seinen vorläufigen Höhepunkt. Im Juli 2020 betrug der Basiszinssatz noch 0,0 %. Neben dem Anstieg des Basiszinssatzes veränderten sich auch die systematischen Risiken, was zu einem merklichen Anstieg der Betafaktoren führte, die für Bewertungszwecke verwendet werden müssen. Beispielsweise stieg der Betafaktor im Bereich Bau Ende 2019 von 0,8 auf 1,6 Ende 2023. Gestiegene Zinsen und gestiegene Betafaktoren im Nenner der Bewertungsformel führen zu massiven Wertveränderungen. Aber nicht nur der Nenner führt zur Verschlechterung der Werte. Auch der Zähler (Jahresüberschuss oder EBIT), welcher abgezinst werden muss, führt aufgrund negativer zukünftiger Prognosen zu einer Minderung der Unternehmenswerte.

Was bedeutet das nun für die Wahl des Bewertungsverfahrens, z. B. im Nachfolgeprozess?

Wie schon ausgeführt ist der Unternehmenseigner frei in der Wahl des Bewertungsverfahrens. In aller Regel wählt er zwischen dem vereinfachten Ertragswertverfahren, welches vom Finanzamt bevorzugt wird (§§ 199 ff. BewG), oder entscheidet sich für das Ertragswertverfahren nach IDW S1. Betrachtet man nun den Zeitablauf so wird deutlich, dass bis Ende 2019 die Eigenkapitalkosten beim vereinfachten Ertragswertverfahren höher waren als die Eigenkapitalkosten nach dem IDW S1-Verfahren. Bedeutet: Je höher die Eigenkapitalkosten umso niedriger der Unternehmenswert. Für Zwecke der Unternehmensbewertung fuhr man also mit dem Ansatz des einfachen Ertragswertverfahrens oftmals besser als wenn man den Aufwand betrieben hat nach IDW S1. Der Multiplikator im vereinfachten Ertragswertverfahren von 13,75 entspricht nämlich einem Zinssatz von 7,27 %. Die Kapitalkosten nach IDW S 1 lagen jedoch in den Jahren 2017 bis 2019 zwischen 5,08 und 6,0 %. Bedeutet: allein aufgrund des Abzinsungsfaktors resultiert beim IDW S1-Verfahren ein höherer Unternehmenswert. 2020 jedoch drehte sich das Blatt. Im Bereich Wohnungsbau z. B. betrugen die Eigenkapitalkosten schon 9,8 %, im Jahr 2023 stiegen sie auf 14,11 %. Hier wird deutlich, dass bei Verwendung des starren Zinssatz nach Bewertungsgesetz von 7,27 % allein aus dieser Differenz der Unternehmenswert doppelt so groß ist wie der Unternehmenswert nach IDW S1. Gleiches gilt auch für die Branchen Handel, Gastgewerbe, Dienstleistungen usw.

Im Ergebnis führte bis 2019 das vereinfachte Ertragswertverfahren zum niedrigeren Wert. Ab 2020 jedoch das Ertragswertverfahren nach IDW S1. Darüber hinaus ist das vereinfachte Ertragswertverfahren auch ein vergangenheitsorientiertes Verfahren, wo nur die letzten drei IST-Jahre berücksichtigt werden. Da die Zukunft sich aber i. d. R. schlechter als die Vergangenheit entwickelt führt die Verwendung des IDW S1-Verfahrens auch dazu, dass man eine sich verschlechternde zukünftige Lage bewertungstechnisch berücksichtigen kann, sprich Steuern spart.

“Bewertung ist zu 95 % Informationsbeschaffung und Analyse. Die eigentliche Berechnung braucht 30 Sekunden mit dem Taschenrechner …“

(Financial Times, 1990)

Trotz des Zinsanstiegs finden sich häufig immer noch unplausible Ertragswerte im Rahmen der Unternehmensbewertung, die ein Vielfaches des später bezahlten Kaufpreises darstellen. Im Fall der Unternehmenstransaktionen hat der Markt die falschen Werte somit korrigiert. In aller Regel erfolgt jedoch keine Korrektur bei familienrechtlichen Bewertungsanlässen und Wertermittlungen, die auf unsachgerechten Annahmen beruhen oder andere methodische Fehler aufweisen. Hier besteht das große Risiko, dass der vom Gutachter gesetzte Wert Bestand hat.

Sucht man nach Gründen für die überhöhten Wertermittlungen, so liegt einer der Hauptgründe sicherlich darin, dass die Grundlagen der Bewertungstheorie aus der Bewertung von börsennotierten amerikanischen Großkonzernen kommt. Zugrundeliegende Annahmen wie unendliche Lebensdauer, breite Diversifikation, Unabhängigkeit von handelnden Personen, exzellente Datenlage aufgrund guter betriebswirtschaftlicher Planungen und Daten des Rechnungswesens lassen sich nicht auf kleine und mittlere Unternehmen herunterbrechen. Neben der kritischen Betrachtung der Bewertungsmethode gibt es jedoch auch weitere Fehlerquellen, die in dem Versuch einer Standardisierung oder Vereinfachung des Bewertungsprozesses liegen. Häufig wird für die Ermittlung des zukünftigen Ergebnisses auf die in der Vergangenheit erzielten Gewinne abgestellt. Denkt man an die Auswirkungen von Corona und dem Ukraine-Krieg wird deutlich, welch großes Fehlerpotential in einer solchen Vorgehensweise liegt. Die zugrunde gelegten Bilanzen werden auch nicht für Bewertungszwecke gefertigt, sondern müssen handelsrechtlichen Kriterien wie dem Imparitätsprinzip oder dem Niederstwertprinzip genügen. Auch darin weichen sie von den amerikanischen Gegebenheiten (true and fair-view), auf denen die Bewertung ursprünglich fußte, ab. Erforderlich sind für Bewertungszwecke nämlich betriebswirtschaftliche Bilanzen, auch die in der Praxis häufig vorgefundenen “steueroptimierten“ Abschlüsse genügen diesen Kriterien nicht.

Was ist also zu tun?

Der Satz aus der Financial Times gibt darauf die Antwort: Man muss sich die richtigen Informationen beschaffen und man muss sie umfassend analysieren. Das bedeutet, dass nicht nur (wie so oft in Gutachten vorzufinden), Kennziffernanalysen durchgeführt werden, sondern das auch die Gründe für die Kennziffern und ihrer Entwicklung herausgearbeitet werden. Nur wenn man diese Werttreiber exakt analysiert ist man auch in der Lage, eine sachgerechte Unternehmensplanung und darauf aufbauende Unternehmensbewertung vorzunehmen. Ein großer und häufig gemachter Fehler ist die Annahme der unendlichen Lebensdauer des zu bewertenden Unternehmens. Prüft man also eine familienrechtliche Bewertung und erkennt, dass der vom Gutachter festgesetzte Unternehmenswert das 20 - 35-fache des Überschusses des letzten Ist-Jahres beträgt, so sollten alle Alarmglocken angehen. Zum Vergleich: Investitionen in Vermietungsobjekte liegen in Bestlagen oft beim 20 - 25-fachen. Man hat hier die ganzen Unternehmer- und Unternehmensrisiken, die in die Bewertung bei Unternehmen mit einfließen müssen, auch nicht!

Welche Möglichkeiten hat man nun, solche Fehlbewertungen rechtzeitig aufzudecken?

Zum Einen finden sich im Gutachten häufig Kennziffernanalysen die nicht weiter hinterfragt wurden. Welche Faktoren treiben den Wert des Unternehmens? Gibt es die auch noch in Zukunft? Wenn hier lediglich reine Zahlenanalysen vorliegen, ist Vorsicht geboten.

Darüber hinaus spielt die Personenbezogenheit eine große Rolle. Trennen sich Eheleute im Streit und waren beide im Unternehmen tätig, so ist ein absoluter Bewertungsschwerpunkt die Analyse, inwieweit das Herausgehen des Einen sich negativ auf das Unternehmen auswirken kann. Nicht nur, dass durch das Ausscheiden know how und Kundenkontakte verloren zu drohen gehen, es besteht immer auch das Risiko, dass der Ausscheidende ein Konkurrenzunternehmen aufmacht. Je einfacher das Geschäftsmodell und je weniger Voraussetzungen an die Berufsausübung gegeben sind, umso größer das zu bewertende Risiko. Das Risiko ist sicherlich bei einem Handelsunternehmen um ein Vielfaches höher als bei einem Ingenieurbüro.

Auch kann man nicht von einer unendlichen Lebensdauer des Unternehmens ausgehen. Tritt neue Konkurrenz auf den Plan bzw. brechen Kundenkontakte weg, so muss man nach einigen Jahren ein Liquidationsszenario in die Bewertung einbauen. Im Ergebnis sind unendliche Lebensdauern vom Unternehmen im deutschen Mittelstand grundsätzlich als äußerst kritisch im Rahmen von Unternehmensbewertungen zu sehen, auch wenn in den entsprechenden Bewertungsstandards diese unendliche Lebensdauer vorgegeben wird. Man sollte somit immer mit einem Multiplikator verproben: Wie viele Jahresüberschüsse ergeben den Kaufpreis, bei allen über 10 sollte man sehr genau nachhaken.

Auch die Frage, was die Alternative zum Kauf des Unternehmens wäre, hilft hier weiter in der Plausibilisierung. Welche Kosten erspare ich beim Kauf eines Unternehmens: Letztendlich die Anlaufverluste. Wenn ich 3 Jahre Verluste mache und ab dem 4. Jahr Gewinn, dann kann der Kaufpreis theoretisch nicht größer sein, als die Summe der Verluste, die ich mir als Käufer erspare (zumindest bei einem einfachen Geschäftsmodell). Warum sollte ich in diesem Falle das 20- oder 30-fache, wie oft in Gutachten beschrieben, bezahlen? Ein solcher Erwerber wird sich am Markt nicht finden lassen, was ein Beleg dafür ist, dass die Bewertung falsch sein muss. Auch die Laufzeit dem Umsatz zugrundeliegender Verträge spielt hier eine Rolle. Habe ich einen festen Kundenstamm, der durch langfristige Verträge an mich gebunden ist oder funktioniert mein Geschäftsmodell wie ein Bahnhofskiosk, wo ich nicht weiß, welcher Zug hält und welche Kunden angeschwemmt werden.

Bei Berücksichtigung oben genannter Überlegungen dürfte ein Großteil von Fehlbewertungen erkannt werden. Oftmals gibt es auch Datensammlungen, aus denen Verkaufspreise abgeleitet werden können, um Überbewertungen zu erkennen. Letztendlich lassen sich auch aus Kaufpreissammlungen und der Analyse der Gründe für den Kaufpreis Rückschlüsse auf die Qualität der Bewertung ziehen.

Bewertungsziel ist im Steuerrecht die Ermittlung des gemeinen Werts nach § 9 BewG (Preis, der im gewöhnlichen Geschäftsverkehr nach der Beschaffenheit des Wirtschaftsgutes bei einer Veräußerung zu erzielen wäre). Letztendlich orientiert sich die steuerliche Regelung am Leitbild des Verkehrswerts.

Zu beachten ist, dass nach § 11 BewG der Substanzwert der Gesellschaft nicht unterschritten werden darf. Der Substanzwert ermittelt sich aus der Summe der gemeinen Werte der zum Betriebsvermögen gehörenden Wirtschaftsgüter und sonstigen aktiven Ansätze abzüglich der zum Betriebsvermögen gehörenden Schulden und sonstige Abzüge.

Hier gibt es nun einige aktuelle Entwicklungen zu beachten:

Das Finanzgericht Münster hat in seinem Urteil vom 14.04.2021 (anhängig beim BFH) geurteilt, dass der Substanzwert stets und in jedem Fall als Mindestwert anzusetzen ist. Der Substanzwert bildet bei der Bewertung von Anteilen an Kapitalgesellschaften die untere Grenze. Üblicherweise kommt er zum Einsatz, soweit er über dem Ertragswert liegt, aber nur bei nahestehenden Personen oder Verkäufen unter Angehörigen. Nach Auffassung des Münsteraner Senats gilt der Substanzwert jedoch auch dann als Mindestwert, wenn der Steuerpflichtige die Ableitung des gemeinen Werts aus Verkäufen unter fremden Dritten geltend macht.

Dies widerspricht der bis dato vorherrschenden Literaturmeinung, dass sich der tatsächlich erzielte Kaufpreis nachweislich am Markt gebildet habe (beispielsweise unter fremden Dritten) und daher den gemeinen Wert abbilde, so dass der Ansatz des Substanzwerts als Mindestwert ausgeschlossen sei.

Gerade in Zeiten großer Umbrüche, Krisen und stark schwankenden Rohstoff- und Energiepreisen ist somit auch bei Verkäufen unter fremden Dritten Vorsorge zu treffen und der Substanzwert festzuhalten. Liegt also ein ertragsschwaches aber eigenkapitalstarkes Unternehmen vor, so sollte man gegebenenfalls den Substanzwert noch optimieren (mindern) beispielsweise durch Anlagenverkäufe, Gewinnausschüttungen oder ähnliche Maßnahmen.

Ein weiterer Streitpunkt im Rahmen von Bewertungen stellt die Frage dar, inwieweit das Management nach dem Unternehmensverkauf (oftmals im Rahmen der Nachfolge) wechselt. Der Managementfaktor spielt bei Bewertungen eine große Rolle, oftmals hält z. B. der (Alt-)Geschäftsführer seit Jahrzehnten die Beziehungen zu den Kunden aufrecht. Im Rahmen der Nachfolge fällt diese Beziehung weg und ist gegebenenfalls wertmindernd zu berücksichtigen. Hier ist ebenfalls besondere Beweisvorsorge zu treffen, um zum einen die besonderen Beziehungen zu den Steakholdern, als auch das alsbaldige Ausscheiden als hinreichend konkrete Tatsache zu dokumentieren.

Wählt man ein Alternativverfahren zum vereinfachten Ertragswertverfahren, beispielsweise ein Gutachten nach IDW S1, so ist mittlerweile sehr stark auf Formvorschriften und das Wording zu achten. Begriffe wie Kurzgutachten, Gutachten “analog“ IDW S1 oder erkennbare fehlende Unterlagen oder Informationen mindern den Aussagewert der gutachterlichen Stellungnahme aus Sicht der Finanzverwaltung deutlich. Auch Ausführungen zu Planungsprämissen auf Basis der Vergangenheitsanalyse sind im Gutachten zu machen.

Wie bei den obigen beiden geschilderten Fällen ist eine deutliche Tendenz zu erkennen, Gutachten nach IDW S1 für Zwecke der steuerlichen Bewertung zumindest kritisch zu hinterfragen und insbesondere auf Formvorschriften zu überprüfen.

In die gleiche Kerbe schlägt das Urteil des Sächsischen Finanzgerichts vom 14.11.2018. Zugrunde liegt eine Wertermittlung auf Basis des Multiplikatorverfahrens in Form eines EBIT-Multiple und eines Umsatz-Multiple. Es handelt sich laut Ansicht der Finanzverwaltung nicht um eine andere Unternehmensbewertungsmethode (im Vergleich zum vereinfachten Ertragswertverfahren), sondern allenfalls um eine Kennziffer im Rahmen einer Bewertung, die aber kein vollständiges Bild des Verkehrswerts aufzeigt. Diese Methode ist insbesondere keine Methode, die etwa dem Standard “Grundsätze zur Durchführung von Unternehmensbewertungen“ (IDW S1) des Instituts der Wirtschaftsprüfer (IDW) entspricht, die angewendet werden könnte, wenn keine speziellere Methode vorhanden ist. Dies mag allenfalls eine Bewertung sein, die für Zwecke der Finanzierung bei einer Bank eine mögliche Herangehensweise darstellt.

Im Ergebnis muss man feststellen, dass auch in Sachsen Unternehmensbewertungen in zunehmendem Maße massiv angegriffen werden und es sich somit in vielen Fällen empfiehlt, ein entsprechendes Gutachten “in der Schublade“ liegen zu haben. Bekanntermaßen kommt die Finanzverwaltung immer mit einigen Jahren Verspätung und da fällt es oftmals schwer, noch den damaligen Stand sachgerecht zu belegen.

Aufgrund des zwischen der Kapitalgesellschaft und ihrem Gesellschafter bestehenden Trennungsprinzip besteht die Möglichkeit, dass der Gesellschafter gegenüber der Gesellschaft auch auf schuldrechtlicher Basis im Rahmen einer selbständigen Tätigkeit in Beziehung treten kann. So kann er seine Geschäftsführungsaufgaben aufgrund des Anstellungsvertrags gegen Entgelt wahrnehmen, daneben kann er die GmbH gegen Entgelt beraten.

Zu beachten ist dabei dass die Finanzverwaltung bei entgeltlicher Beratung regelmäßig prüfen wird, ob er zur Beratung nicht bereits aus seiner Geschäftsführerstellung heraus verpflichtet gewesen wäre. Dieser Fall liegt immer dann vor, wenn die Tätigkeit in den originären Aufgabenbereich des Geschäftsführers fällt. Die Verpflichtung zur Leitung der Geschäfte ist dann Ausfluss der Organstellung des Geschäftsführers. Beispielsweise ordnet die Rechtsprechung die Beratung der GmbH in finanziellen und betriebswirtschaftlichen Belangen der Geschäftsführertätigkeit zu.

Bei Tätigkeiten die nicht originär der Geschäftsführertätigkeit zuzuordnen sind hates der Geschäftsführer in der Hand, ob er die Tätigkeit im Rahmen seines Anstellungsvertrags oder als Berater oder Subunternehmer erbringen will. Beispielsweise kann ein im Baugewerbe tätiger Geschäftsführer als Bauingenieur Subunternehmerleistungen als Bauleiter erbringen. Ein Programmierer kann nebenseiner Geschäftsführertätigkeit in seinem IT-Unternehmen auf Honorarbasis tätig werden etc.

Ein Vorteil ist die Vermeidung einer eventuellen finanziellen Schlechterstellung des Geschäftsführers für seine nicht- originären Leistungen gegenüber anderen Subunternehmern , freelancern oder Mitarbeitern. Auch wird diese Leistungserbringung nicht bei der Finanzamts- Überprüfung der maximalangemessenen Gesamtausstattung des Gesellschafter-Geschäftsführers miteinbezogen. Bei mangelnder Transparenz in der Abgrenzung der verschiedenen Aufgabenbereiche besteht jedoch das Risiko einer verdeckten Gewinnausschüttung, deshalb sollte hier die Aufgabenabgrenzung einschließlich Bepreisung laufendüberwacht werden.

Oftmals reichen in der Krise die betriebswirtschaftlichen Maßnahmen nicht, um das Unternehmen zu sanieren und zu retten. Verbessern sich die Geschäftsergebnisse trotz z. B. Kosteneinsparungen, frischem Kapital und Umsatzsteigerungen nicht, ist es Zeit für einen Schuldenschnitt. Ist das Unternehmen nicht in der Lage, die Finanzverbindlichkeiten zu bedienen, ist ein Schuldenschnitt im Restrukturierungsverfahren ohne Insolvenz zugelassen. Dies betrifft auch Corona-Kredite, wenn man mit deren Tilgung überfordert ist, der Geschäftsbetrieb ansonsten aber wieder gut läuft. Hier kann man ohne großes Aufsehen das Unternehmen wieder auf stabile Füße stellen. Der Vorteil der staatlichen Kredite liegt darin, dass sie nicht durch Sachwerte oder andere Sicherheiten gesichert sind, wie bei anderen Bankkrediten der Fall.

Das trifft ebenso auch auf aufgelaufene Rechnungen von Lieferanten und Dienstleistern zu, in diesem Fall wird jedoch eine Entschuldung ohne Aufsehen in aller Regel nicht möglich sein.

Ergebnis:

Stellt man fest, dass besonders belastende Verbindlichkeiten vor allem ungesicherte Finanzverbindlichkeiten sind, stehen die Chancen gut, dass Unternehmen durch das Restrukturierungsverfahren wieder liquiditätsseitig gut aufzustellen. Sollten allerdings nicht verringerbare Kosten / Allgemeinkosten wie langfristige Mietverträge, Leasing etc. zur Liquiditätsschieflage führen, so ist diesbezüglich eine Verringerung durch das Restrukturierungsverfahren in aller Regel nicht möglich. In diesem Fall ist das klassische Insolvenzverfahren, das Schutzschirmverfahren oder die Insolvenz in Eigenverwaltung anzuwenden. Da diese aber tiefer in die Strukturen eingreifen, aufwendiger sind und über einen längeren Zeitraum laufen, sind sie publizitätswirksamer und dauern erheblich länger.

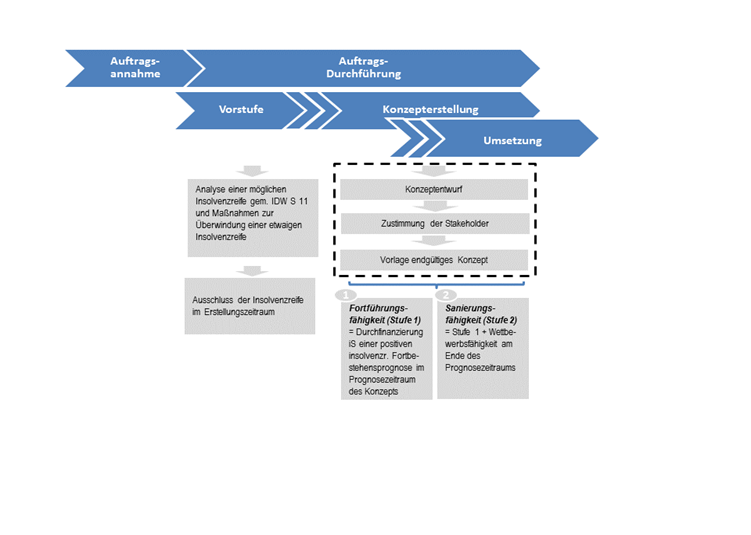

Oftmals wird als Grundlage einer Finanzierungsentscheidung in der Krise des Unternehmens ein Sanierungskonzept nach IDW S6: „Anforderungen an Sanierungskonzepte“, verlangt. Vor Konzepterstellung muss die Analyse einer möglichen Insolvenzreife gemäß IDW S11 und Maßnahmen zur Überwindung einer etwaigen Insolvenzreife durchgeführt werden, sodass im Erstellungszeitraum des Konzepts Insolvenzreife ausgeschlossen werden kann. Im Konzept muss dann dokumentiert werden, dass die Fortführungsfähigkeit gegeben ist, bedeutet Durchfinanzierungen im Sinne einer positiven insolvenzrechtlichen Fortbestehensprognose im Prognosezeitraum des Konzepts. Daneben muss aber auch die Wettbewerbsfähigkeit am Ende des Prognosezeitraums wiederhergestellt sein. Nur wenn Fortführungsfähigkeit und Wettbewerbsfähigkeit gegeben sind ist Sanierungsfähigkeit und somit eine positive Aussage zur Zukunft des Unternehmens gegeben.

Nach höchstrichterlicher Rechtsprechung wird somit nebeneiner positiven insolvenzrechtlichen Fortbestehensprognose eine durchgreifende Sanierung gefordert, d. h. die Wiederherstellung der Rentabilität der unternehmerischen Tätigkeit als Voraussetzung aus eigener Kraft im Wettbewerb bestehen zu können. Wettbewerbsfähigkeit gründet sich neben dem Mitarbeiterpotenzial (Stichwort Fachkräftemangel), der Wandlungs- und Adaptionsfähigkeit des Unternehmens an externe Entwicklungen auch auf die Finanzierbarkeit am Markt. Diese erfordert grundsätzlich eine angemessene positive Rendite sowie ein angemessenes positives Eigenkapital. Erforderlich ist eine branchenübliche Eigenkapitalausstattung sowie Renditefähigkeit nachgewiesen beispielsweise anhand von Branchenkennziffern, Investment Grades oder alternativer Kennzahlen wie bspw. der Nettoverschuldung zum Plan-EBIT.

Oftmals stellt sich nun die Frage wie schnell (in welchem Zeitraum) die Wettbewerbsfähigkeit erreicht werden muss um noch eine positive Aussage im Sanierungskonzept zuzulassen. Angemessenheit ist gegeben, wenn die Renditefähigkeit und die Eigenkapitalausstattung sich im letzten Planjahr am unteren Ende der branchenüblichen Bandbreiten orientiert. Bedeutet: die integrierte Unternehmensplanung muss den Zeitraum bis zur Erlangung der Wettbewerbsfähigkeit abdecken. Benötigt man beispielsweise zur Erlangung der Fortführungsfähigkeit einen Zeitraum von einem Jahr und benötigt man zur Erlangung der Wettbewerbsfähigkeit danach noch fünf Jahre, so muss die Planung ein Zeitraum von mindestens sechs Jahren umfassen.

Egal, ob in Bankenrunden, beim Rating oder in M&A-Prozessen:

Immer häufiger müssen Fragen zu ESG-Faktoren beantwortet werden.

Hinzukommt, dass Zulieferer ihren Abnehmern, beispielsweise der Automobilindustrie, bis zum Jahr 2035 CO²-Neutralität zusichern müssen.

Auch viele Mitarbeiter erwarten von ihren Arbeitgebern, dass sie sich aktiv dem Thema Nachhaltigkeit stellen. Statt PS-starker Firmenwagen werden in zunehmendem Maße Zuschüsse für öffentliche Verkehrsmittel oder überdachte Fahrradabstellplätze erwartet. Dies spiegelt sich auch in Bewerbergesprächen wieder, in denen der Bewerber fragt, welchen Stellenwert die Nachhaltigkeit im Unternehmen hat.

Was sind ESG-Faktoren?

Unter ESG-Faktoren versteht man die Berücksichtigung von Kriterien aus dem Bereich Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance). Typische Themen sind Verschmutzung und Emission, Diversität und Chancengleichheit oder Compliance und Korruption.

Nachhaltigkeit wird über kurz oder lang somit ein bedeutender Wettbewerbsfaktor und damit Voraussetzung für den langfristigen Unternehmenserfolg werden. Die Zeiten, in denen solche Aspekte immaterieller oder reputativer Natur waren, sind vorbei. Solcherlei Aspekte lassen sich in zunehmendem Maß auch als messbarer Erfolg in der Gewinn- und Verlustrechnung ablesen. Wer hier nicht mit dabei ist, verliert Kunden, seine Produkte werden nicht mehr nachgefragt, werben kann man mit Nachhaltigkeit dann auch nicht.

Zu erwarten ist auch, dass von Seiten von Geschäfts- oder Förderbanken mangelnde Nachhaltigkeit dazu führt, dass das Interesse an der Fördermittelvergabe oder Kreditvergabe deutlich sinken wird. Die ESG-Kriterien werden in Zukunft einen nicht unwesentlichen Einfluss auf das Rating und damit auch auf die Kreditkonditionen haben.

Auch kostenseitig werden entsprechende Anreize für solcherlei Bemühungen geschaffen. Beispielsweise ist zu erwarten, dass Unternehmen, die ihre CO²-Ziele einhalten, in Zukunft geringere Energiekosten im Vergleich zum Wettbewerb haben werden. Eine Investition in moderne effiziente Produktionsanlagen bedeutet somit nicht nur höhere Produktivität und eine bessere Wettbewerbsposition, sondern auch eine Reduzierung der Energiekosten. Solcherlei Investitionen werden von den Förderbanken bevorzugt unterstützt werden.

Unternehmen werden in Zukunft auch nur dann ihre eigenen Nachhaltigkeitsziele erreichen können, wenn ihre Zulieferer die Nachhaltigkeitskriterien erfüllen. Auch hier wird über kurz oder lang massiver Druck aufgebaut werden, da sonst die abnehmende Industrie, wie beispielsweise die Automobilindustrie, selbst Probleme in Marketing, Werbung, Finanzierung und auch auf Kostenseite bekommen wird.

Wie soll man nun Nachhaltigkeit messen? Bis man objektive, messbare und umfassende Kriterien entwickelt hat, wird es noch einige Zeit dauern. Nur die wenigsten Unternehmen werden in den nächsten Jahren Nachhaltigkeitsberichte auf Jahresbasis veröffentlichen, anhand deren die Entwicklung der Treibhausgasemissionen, grüneren Alternativen zu Life-Science-Produkten oder der Anteil von Frauen in Führungspositionen nachvollzogen werden kann. Möglich ist jedoch, mehrere Unternehmen einer Branche untereinander zu vergleichen, inwieweit sie sich anhand von ESG-Kriterien unterscheiden lassen. Dies könnte beispielsweise anhand eines Fragebogens, der der finanzierenden Bank zu beantworten ist, erfolgen.

Kurz bis mittelfristig ist somit zu erwarten (und man muss sich darauf einstellen), dass die Fragen von Seiten der Kreditinstitute, wie man im Bereich der Produktion CO²-reduziertoder wieviel CO² beispielsweise auf Landwirtschaftsflächen gebunden wird (vor und nach der Ernte), ernst gemeint sind, beantwortet werden müssen und auch direkt ins Rating einfließen werden.

Mit Schreiben vom 18. September 2020 erläuterte das Bundesministerium der Finanzen die Anforderungen an eine rückwirkende Rechnungsberichtigung und änderte entsprechend den Umsatzsteueranwendungserlass. Vier Jahre vorher entschied der Europäische Gerichtshof, dass Rechnungen rückwirkend korrigiert werden können.

Grundsätzlich muss der Unternehmer zur Ausübung des Vorsteuerabzugs eine ordnungsmäßige Rechnung besitzen. War eine Rechnung zunächst nicht ordnungsgemäß und wurde später berichtigt, war Meinung der Finanzverwaltung, dass das Unternehmen den Vorsteuerabzug erst im Voranmeldungszeitraum des Erhalts der berichtigten Rechnung (und nicht bereits für den Voranmeldungszeitraum des erstmaligen Erhalts der fehlerhaften Rechnung) geltend machen kann. Dabei können sich insbesondere im Hinblick auf die Verzinsung aufgrund des zeitlichen Auseinanderfallens erhebliche finanzielle Auswirkungen ergeben.

Im Oktober 2016 änderte der Bundesfinanzhof seine Rechtsprechung und entschied, dass eine rückwirkende Rechnungsberichtigung grundsätzlich möglich ist.

Entscheidend für eine rückwirkende Berichtigung einer nicht ordnungsgemäßen Rechnung ist somit, dass die fehlerhafte Rechnung grundsätzlich „berichtigungsfähig“ ist. Angaben zum Rechnungsaussteller, zum Leistungsempfänger, zur Leistungsbeschreibung, zum Entgelt und zur ausgewiesenen Umsatzsteuer sind (in der fehlerhaften Rechnung) erforderlich. Sind die Angaben in der ursprünglichen Rechnung schon in einem so hohen Maße unbestimmt, unvollständig oder unzutreffend, dass Sie fehlenden Angaben gleichzusetzen sind, liegt keine berichtigungsfähige Rechnung vor. Die sonstigen erforderlichen Pflichtangaben können ohne weiteres jederzeit berichtigt werden, wenn eine entsprechende „berichtigungsfähige“ Rechnung vorliegt.

Laut Finanzverwaltung ist jedoch bei fehlenden oder zu niedrigem Umsatzsteuerausweis ein rückwirkender Vorsteuerabzug grundsätzlich stets ausgeschlossen. Wenn also fälschlicherweise die Ursprungsrechnung ohne Umsatzsteuerausweis ausgestellt, beispielsweise weil eine Umsatzsteuerbefreiung angenommen wurde, und lagen die Voraussetzungen dafür nicht vor, so ist eine rückwirkende Rechnungskorrektur nicht möglich.

Was bedeutet das jedoch für Umsätze, bei denen fälschlicherweise von einer Umkehr der Steuerschuldnerschaft ausgegangen wurde (Reverse-Charge Umsätze gemäß § 13bAbs. 2 und 5 UStG)?

Hier hat das Niedersächsische Finanzgericht mit Urteil vom 17.09.2020 entschieden, dass, wenn Leistender und Leistungsempfänger irrtümlich von der Anwendung des Reverse-Charge-Verfahrens ausgehen, trotz fehlendem Ausweises von Umsatzsteuer eine rückwirkende Rechnungsberichtigung möglich ist. Bei Reverse-Charge-Rechnungen wird kein Umsatzsteuerbetrag und auch kein Umsatzsteuersatz auf der Rechnung ausgewiesen.

Gegen dieses Urteil wurde Revision beim Bundesfinanzhof eingelegt.

Es ist somit aus heutiger Sicht nicht klar, was die Finanzverwaltung in diesen Fällen will.

In solchen Fällen ist somit entscheidend, sowohl rückwirkend, sprich für das Jahr der erstmaligen Ausstellung der Rechnung, die Vorsteuer geltend zu machen als auch für das Jahr der Durchführung der Rechnungskorrektur.

Risiko:

Sind die Bescheide im Jahr der erstmaligen Rechnungsausstellung schon zu, kann rückwirkend keine Rechnungskorrektur mehr erfolgen. Dem Unternehmer geht der Vorsteueranspruch verloren, da er kein Wahlrecht hat zu entscheiden, in welchem Jahr er die Vorsteuer geltend machen will.

Bis der BFH entschieden hat, muss man also die Bescheide beider Jahre offenhalten.

Die Pandemie belastete auch bis dahin gesunde Geschäftsmodelle, sei es durch direkte negative Einflüsse auf die Beschaffungs-oder Absatzmärkte oder sei es durch eine Beschleunigung sowieso anstehender Prozesse wie beispielsweise der Digitalisierung. Im Ergebnis vermindern aufgelaufene Verluste die Eigenkapitalposition. Die Aufnahme von Fremdkapitalverschlechtert die ohnehin nicht guten Bilanzkennziffern, zudem führen die zusätzlichen Zinsaufwendungen zu zusätzlichem Druck aufs Ergebnis. Die Zuführung neuer finanzieller Mittel durch die Gesellschafter ist in der Krise oftmals nur schwer möglich. Als interessanter Ansatz verbleibt die Durchführung einer Debt-Equity-Swap-Transaktion.

Fremdkapital der Gesellschaft (Debt) wird in Eigenkapital(Equity) getauscht (Swap). Kapital rutscht also auf der Passivseite nach oben ohne Zuführung neuer Finanzmittel. Ebenfalls resultieren daraus keine zukünftigen zusätzlichen Zinsbelastungen.

Der Gläubiger behält dadurch seine wertgeminderte Forderung(mit einem Abschlag). Unter Umständen kann man dadurch eine spätere Vollabschreibung verhindert. Darüber hinaus partizipiert er am zukünftigen Erfolg der Gesellschaft in seiner Eigenschaft als Gesellschafter. Aus dem Ausfallrisiko erwächst somit eine Beteiligungschance.

Auch für die Eigenkapitalgeber verbessert sich die Fortführungsprognose durch den Wegfall von Schulden und dem damit einhergehenden Kapitaldienst in Verbindung mit einer Stärkung der Eigenkapitalbasis. Als Gesellschafter hat man im Ergebnis zwar "weniger von etwas“, was aber besser ist als „alles von gar nichts".

Das Unternehmen selbst hat eine verbesserte Kapitalstruktur(Verhältnis von Eigen-zu Fremdkapital/Verschuldungsgrad) aufgrund der Eigenkapitalerhöhung. Die operative Sanierungsfähigkeit wird gestärkt durch den Vertrauensbeweis der bisherigen Gläubiger, sodass bei Banken und Lieferanten die Sanierungsbereitschaft steigt.

Technisch erfolgt die Umsetzung in aller Regel als sogenannter Kapitalschnitt. Zum einen wird das Nominalkapital herabgesetzt, im Anschluss daran findet eine Kapitalerhöhung mit Sacheinlagen (der einzubringenden Forderung) statt. Entscheidend ist natürlich die Bewertung der Forderungen. Untergrenze ist in aller Regel der Zerschlagungswert der zwischen 5 und 10 % liegen kann (Basis ist das Insolvenz Szenario mit der Insolvenzquote). Die Obergrenze wird bestimmt auf Basis der Annahme einer erfolgreichen Sanierung des Unternehmens. Hier kommen verschiedene Szenarien, Risikosimulationen usw. zum Einsatz welche die Kapitaldienstfähigkeit der Gesellschaft modellieren. Insolvenzrisiken sollten dabei auch berücksichtigt werden. In aller Regel lässt sich der Fortführungswert der Forderung nur durch ein positives Sanierungsgutachtenbelegen und auch für steuerliche Rückfragen dokumentieren.

Der Debt-Equity-Swap kann somit neue Spielräume für die weitere Sanierung schaffen, da er die Gesellschaft von finanziellen Belastungen befreit. Er ermöglicht in der gewonnenen Zeit Restrukturierungs- und Sanierungsmaßnahmen umzusetzen indem er insbesondere die Kapitalbasis stärkt und den Kapitaldienst verringert. Er ist somit ein aus dem Instrumentenkasten der Restrukturierung nicht wegzudenkendes Instrument.

Die Gründe für eine Vermögensverwaltung über eine GmbH sind vielfältig. Die Nutzung der Haftungsbeschränkung einer GmbH bei risikobehafteten Anlagen kann eine Rolle spielen. Oftmals jedoch ist Ziel, die Erträge, beispielsweise bei einer Immobilien-GmbH, nur mit Körperschaftsteuer in Höhe von 15 % zu besteuern unter Inanspruchnahme der erweiterten Grundstückskürzung in der Gewerbesteuer. Laufende Einnahmen aus der Vermietung und Verpachtung von Grundbesitz können somit auf Ebene einer vermögensverwaltenden GmbH abschließend mit 15 % zzgl. Solidaritätszuschlag versteuert werden. Im Vergleich zu einer Direktanlage, bei der solche Erträge mit dem persönlichen individuellen Steuersatz zu versteuern sind, ergeben sich hier erhebliche steuerliche als auch daraus resultierende Liquiditätsvorteile. Es kann, bei richtiger Optimierung, bei einer Effektivbelastung von 15,825 % (Körperschaftsteuer- und Solidaritätszuschlag) verbleiben. Dies gilt auch für Gewinne, die aus der Veräußerung von Grundbesitz resultieren. Ein weiterer Vorteil auf dem Weg der Immobilie in die GmbH kann der „AfA-Step-Up“ sein. Hält man eine Immobilie 10 Jahre im Privatvermögen und veräußert sie (steuerfrei) an die GmbH, so kann man dadurch neues Abschreibungsvolumen generieren.

Im Ergebnis ist die Immobilien-GmbH somit eine interessante Steuergestaltung, wenn der Grundbesitz beispielsweise ohnehin steuerverstrickt ist oder eine längerfristige niedrige laufende Besteuerung als vorteilhafter eingeschätzt wird als die Möglichkeit der steuerfreien Veräußerung. Ist nämlich die Immobilie einmal in der GmbH, sind Veräußerungsgewinne steuerpflichtig.

Vorsicht: Nur die Vermietung von Grundbesitz ist begünstigt. Die Mit-Vermietung von Betriebsvorrichtungen ist allenfalls ausnahmsweise unschädlich, wenn das Grundstück ohne die Betriebsvorrichtung nicht sinnvoll genutzt werden kann. Dient also der Aufzug eines vermieteten Hotels dem Transport von Menschen, so ist die Gewerbesteuerfreiheit nicht gefährdet. Befindet sich im Hotel jedoch auch ein Essensaufzug, so handelt es sich dabei um eine Betriebsvorrichtung und die erweiterte Kürzung zur Vermeidung der Gewerbesteuer ist nicht mehr möglich. Das gleiche gilt für vermietete Gewerbeimmobilien, in denen beispielsweise Kräne verbaut sind. Wird der Kran Mitbestandteil des Mietvertrags ist eine gewerbesteuerliche Kürzung, somit eine Gewerbesteuervermeidung, nicht mehr möglich.

Oft wird deshalb darüber nachgedacht, Grundbesitz aus dem Privatvermögen in eine vermögensverwaltende GmbH einzubringen. Neben den schon aufgeführten Vor- und Nachteilen ist die Haltedauer der Immobilien der GmbH von Bedeutung, auch ist bei Einbringung der Immobilie in die GmbH Grunderwerbsteuer fällig. Im Ergebnis ist dieser Schritt bei längerfristigem Halten der Immobilie jedoch durchaus sinnvoll, da bei der Verwaltung über die vermögensverwaltende GmbH eine abschließende Steuerbelastung von ca. 15 % verbleibt, hält man die Immobilie in dem Privatvermögen kann durchaus ein Einkommensteuersatz in der Spitze von 45 % anfallen. Bei dieser Differenz rechnet sich oftmals der Aufwand verursacht durch die GmbH.

Mit Schreiben vom 18. September 2020 erläuterte das Bundesministerium der Finanzen die Anforderungen an eine rückwirkende Rechnungsberichtigung und änderte entsprechend den Umsatzsteueranwendungserlass. Vier Jahre vorher entschied der Europäische Gerichtshof, dass Rechnungen rückwirkend korrigiert werden können.

Grundsätzlich muss der Unternehmer zur Ausübung des Vorsteuerabzugs eine ordnungsmäßige Rechnung besitzen. War eine Rechnung zunächst nicht ordnungsgemäß und wurde später berichtigt, war Meinung der Finanzverwaltung, dass das Unternehmen den Vorsteuerabzug erst im Voranmeldungszeitraum des Erhalts der berichtigten Rechnung (und nicht bereits für den Voranmeldungszeitraum des erstmaligen Erhalts der fehlerhaften Rechnung) geltend machen kann. Dabei können sich insbesondere im Hinblick auf die Verzinsung aufgrund des zeitlichen Auseinanderfallens erhebliche finanzielle Auswirkungen ergeben.

Im Oktober 2016 änderte der Bundesfinanzhof seine Rechtsprechung und entschied, dass eine rückwirkende Rechnungsberichtigung grundsätzlich möglich ist.

Entscheidend für eine rückwirkende Berichtigung einer nicht ordnungsgemäßen Rechnung ist somit, dass die fehlerhafte Rechnung grundsätzlich „berichtigungsfähig“ ist. Angaben zum Rechnungsaussteller, zum Leistungsempfänger, zur Leistungsbeschreibung, zum Entgelt und zur ausgewiesenen Umsatzsteuer sind (in der fehlerhaften Rechnung) erforderlich. Sind die Angaben in der ursprünglichen Rechnung schon in einem so hohen Maße unbestimmt, unvollständig oder unzutreffend, dass Sie fehlenden Angaben gleichzusetzen sind, liegt keine berichtigungsfähige Rechnung vor. Die sonstigen erforderlichen Pflichtangaben können ohne weiteres jederzeit berichtigt werden, wenn eine entsprechende „berichtigungsfähige“ Rechnung vorliegt.

Laut Finanzverwaltung ist jedoch bei fehlenden oder zu niedrigem Umsatzsteuerausweis ein rückwirkender Vorsteuerabzug grundsätzlich stets ausgeschlossen. Wenn also fälschlicherweise die Ursprungsrechnung ohne Umsatzsteuerausweis ausgestellt, beispielsweise weil eine Umsatzsteuerbefreiung angenommen wurde, und lagen die Voraussetzungen dafür nicht vor, so ist eine rückwirkende Rechnungskorrektur nicht möglich.

Was bedeutet das jedoch für Umsätze, bei denen fälschlicherweise von einer Umkehr der Steuerschuldnerschaft ausgegangen wurde (Reverse-Charge Umsätze gemäß § 13bAbs. 2 und 5 UStG)?

Hier hat das Niedersächsische Finanzgericht mit Urteil vom 17.09.2020 entschieden, dass, wenn Leistender und Leistungsempfänger irrtümlich von der Anwendung des Reverse-Charge-Verfahrens ausgehen, trotz fehlendem Ausweises von Umsatzsteuer eine rückwirkende Rechnungsberichtigung möglich ist. Bei Reverse-Charge-Rechnungen wird kein Umsatzsteuerbetrag und auch kein Umsatzsteuersatz auf der Rechnung ausgewiesen.

Gegen dieses Urteil wurde Revision beim Bundesfinanzhof eingelegt.

Es ist somit aus heutiger Sicht nicht klar, was die Finanzverwaltung in diesen Fällen will.

In solchen Fällen ist somit entscheidend, sowohl rückwirkend, sprich für das Jahr der erstmaligen Ausstellung der Rechnung, die Vorsteuer geltend zu machen als auch für das Jahr der Durchführung der Rechnungskorrektur.

Risiko:

Sind die Bescheide im Jahr der erstmaligen Rechnungsausstellung schon zu, kann rückwirkend keine Rechnungskorrektur mehr erfolgen. Dem Unternehmer geht der Vorsteueranspruch verloren, da er kein Wahlrecht hat zu entscheiden, in welchem Jahr er die Vorsteuer geltend machen will.

Bis der BFH entschieden hat, muss man also die Bescheide beider Jahre offenhalten.

Die Pandemie belastete auch bis dahin gesunde Geschäftsmodelle, sei es durch direkte negative Einflüsse auf die Beschaffungs-oder Absatzmärkte oder sei es durch eine Beschleunigung sowieso anstehender Prozesse wie beispielsweise der Digitalisierung. Im Ergebnis vermindern aufgelaufene Verluste die Eigenkapitalposition. Die Aufnahme von Fremdkapitalverschlechtert die ohnehin nicht guten Bilanzkennziffern, zudem führen die zusätzlichen Zinsaufwendungen zu zusätzlichem Druck aufs Ergebnis. Die Zuführung neuer finanzieller Mittel durch die Gesellschafter ist in der Krise oftmals nur schwer möglich. Als interessanter Ansatz verbleibt die Durchführung einer Debt-Equity-Swap-Transaktion.

Fremdkapital der Gesellschaft (Debt) wird in Eigenkapital(Equity) getauscht (Swap). Kapital rutscht also auf der Passivseite nach oben ohne Zuführung neuer Finanzmittel. Ebenfalls resultieren daraus keine zukünftigen zusätzlichen Zinsbelastungen.

Der Gläubiger behält dadurch seine wertgeminderte Forderung(mit einem Abschlag). Unter Umständen kann man dadurch eine spätere Vollabschreibung verhindert. Darüber hinaus partizipiert er am zukünftigen Erfolg der Gesellschaft in seiner Eigenschaft als Gesellschafter. Aus dem Ausfallrisiko erwächst somit eine Beteiligungschance.

Auch für die Eigenkapitalgeber verbessert sich die Fortführungsprognose durch den Wegfall von Schulden und dem damit einhergehenden Kapitaldienst in Verbindung mit einer Stärkung der Eigenkapitalbasis. Als Gesellschafter hat man im Ergebnis zwar "weniger von etwas“, was aber besser ist als „alles von gar nichts".

Das Unternehmen selbst hat eine verbesserte Kapitalstruktur(Verhältnis von Eigen-zu Fremdkapital/Verschuldungsgrad) aufgrund der Eigenkapitalerhöhung. Die operative Sanierungsfähigkeit wird gestärkt durch den Vertrauensbeweis der bisherigen Gläubiger, sodass bei Banken und Lieferanten die Sanierungsbereitschaft steigt.

Technisch erfolgt die Umsetzung in aller Regel als sogenannter Kapitalschnitt. Zum einen wird das Nominalkapital herabgesetzt, im Anschluss daran findet eine Kapitalerhöhung mit Sacheinlagen (der einzubringenden Forderung) statt. Entscheidend ist natürlich die Bewertung der Forderungen. Untergrenze ist in aller Regel der Zerschlagungswert der zwischen 5 und 10 % liegen kann (Basis ist das Insolvenz Szenario mit der Insolvenzquote). Die Obergrenze wird bestimmt auf Basis der Annahme einer erfolgreichen Sanierung des Unternehmens. Hier kommen verschiedene Szenarien, Risikosimulationen usw. zum Einsatz welche die Kapitaldienstfähigkeit der Gesellschaft modellieren. Insolvenzrisiken sollten dabei auch berücksichtigt werden. In aller Regel lässt sich der Fortführungswert der Forderung nur durch ein positives Sanierungsgutachtenbelegen und auch für steuerliche Rückfragen dokumentieren.

Der Debt-Equity-Swap kann somit neue Spielräume für die weitere Sanierung schaffen, da er die Gesellschaft von finanziellen Belastungen befreit. Er ermöglicht in der gewonnenen Zeit Restrukturierungs- und Sanierungsmaßnahmen umzusetzen indem er insbesondere die Kapitalbasis stärkt und den Kapitaldienst verringert. Er ist somit ein aus dem Instrumentenkasten der Restrukturierung nicht wegzudenkendes Instrument.

Zum gesamten Artikel bitte folgenden Link öffnen: https://worklean.com/wirtschaftspruefung/der-einfluss-von-corona-auf-die-unternehmensbewertung/

Krisen sind nicht erst seit Corona Bestandteil der täglichen Arbeit. Megatrends bedrohen uns schon seit langem. Zum Beispiel gehen Studien zur Transformation aufgrund der E-Mobilität von einem Wegbruch der Umsätze im Bereich Automotive-Zulieferer von ca. 65% aus. Die Pandemie wirkt wie ein Beschleuniger dieser Prozesse, zusätzlich kommen noch die direkten Auswirkungen von Corona hinzu. Jeder Geschäftsführer muß sich dadurch neuen Herausforderungen stellen.

In der Krise der Gesellschaft ist zum einen die Going-Concern / Fortführungsprognose (für in aller Regel einen Zeitraum von einem Jahr) als auch (insolvenzrechtlich) die Fortbestehensprognose (Prognosezeitraum zwei Jahre) durch ihn zu beurteilen. Mögliche diese Pflichten auslösenden Ereignisse sind eine Unterbilanz, Verluste, der Wegbruch von Märkten oder des Geschäftsmodells oder Probleme im Finanzierungsbereich.

Going-Concern / handelsrechtliche Fortführungsprognose:

In der Krise der Gesellschaft ist zwingend eine handelsrechtliche Fortführungsprognose aufzustellen um die Bilanzierung zu Fortführungswerten zu bestätigen. Der Fortführungsgrundsatz entfällt erst wenn die Unternehmenstätigkeit voraussichtlich innerhalb des Prognosezeitraums (12 Monate) eingestellt wird oder ein Insolvenzgrund besteht.

Erforderlich ist eine Prognoseentscheidung bei der eine Fortführungsvermutung erst entfällt, wenn es objektiv fehlerhaft wäre, von der Aufrechterhaltung der Unternehmenstätigkeit auszugehen.

Es gibt bei der Going-Concern-Prüfung keine gesetzlichen Kennzahlen oder Grenzwerte als Indikatoren. Eine eindeutige Definition existiert nicht. Es existieren diverse finanzielle und betriebliche Umstände die Indikatoren sein können (aber nicht zwangsläufig sein müssen) für das Aufgeben der Going-Concern-Prämisse, diese sind aber detailliert durch die Geschäftsführung zu würdigen. Das Vorliegen dieser Indikatoren allein begründet somit für sich noch nicht die Abkehr von Going-Concern. Es kommt somit immer auf eine Prognoseentscheidung an, die abhängt von der Realisierbarkeit der geplanten Maßnahmen sowie dem Willen der Geschäftsführung zur Umsetzung der Maßnahmen.

Bei z.B. nachhaltigen Jahresfehlbeträgen oder ständig steigenden Kreditaufnahmen haben Kapitalgesellschaften im Anhang die weitere Anwendung der Fortführungsprämisse zu begründen (zu dokumentieren), da der Jahresabschluss sonst kein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt. Auch Ausführungen im Lagebericht oder, wird kein Lagebericht aufgestellt unter der Bilanz, sind dazu vorgesehen.

Insolvenzrechtliche Fortbestehensprognose

Dieser Teil der Fortführungsprognose, maßgebend im fortgeschrittenen Krisenstadium, ist:

- insolvenzrechtlich geprägt,

- zielt auf die Finanzkraft des Unternehmens ab

- beinhaltet die Vorausschau über die Zahlungsfähigkeit des Unternehmens

- und der Prognosezeitraum beinhaltet in der Regel das laufende und mindestens das nächste Geschäftsjahr

Die insolvenzrechtliche Fortbestehensprognose ist positiv, wenn die finanzielle Stabilität gegeben ist, sprich das Unternehmen für die nächsten 24 Monate zahlungsfähig ist.

Der IDW- Standard IDW S11führt dazu aus: Die finanzielle Entwicklung des Unternehmens für den Prognosezeitraum ist in einer Fortbestehensprognose darzustellen. Sie wird auf Grundlage des Unternehmenskonzepts und des auf der integrierten Planung abgeleiteten Finanzplans getroffen. Sie ist eine reine Zahlungsfähigkeitprognose.

Liegt eine positive Fortbestehensprognose vor , liegt keine Überschuldung i. S. d. § 19 Abs. 2 InsO vor.

Im Fall einer negativen Fortbestehensprognose sind auf der 2. Stufe Vermögen und Schulden in einem stichtagsbezogenen Status zu Liquidationswerten gegenüberzustellen. Ist das Reinvermögen danach negativ, liegt eine Überschuldung vor, die eine Antragspflicht begründet .

Dokumentation:

Corona verändert massiv die Erstellungsprozesse des Jahresabschluß. Going concern wurde in der Vergangenheit oftmals ungeprüft vorausgesetzt, an eine Diskussion zu diesem Thema werden sich die meisten nicht erinnern können. Der (selbstverständliche) Satz im Anhang “Bei der Bewertung ging die Geschäftsführung von der Fortführung der Geschäftstätigkeit aus“ bedarf jedoch mittlerweile der Begründung, sollte es sich nicht um ein sogenanntes „Schönwetterunternehmen“ handeln: Welche Krisensignale wurden von der Geschäftsführung erkannt und welche Maßnahmen führen zu going concern. Diese Anhangangaben und ihnen zugrundeliegenden Berechnungen, Planungen und Konzepte sind zu dokumentieren und langfristig aufzubewahren, denn auch vor Gericht gilt: „not documented, not done“.

"Zweifelsfragen zu den Auswirkungen der Ausbreitung des Corona-Virus auf die Rechnungslegung und deren Prüfung"

Eine der wichtigsten Einschätzungen bei der Aufstellung eines Abschlusses, welche das Management treffen muss, ist, inwieweit das Unternehmen fähig ist, den Geschäftsbetrieb fortzusetzen. Unterstellt, dass der Abschluss unter Zugrundelegung der Going-Concern Annahme aufgestellt werden darf, aber wesentliche Unsicherheiten im Zusammenhang mit Ereignissen oder Gegebenheiten, welche Zweifel an der Fähigkeit des Unternehmens zur Fortführung der Unternehmenstätigkeit aufwerfen können (= bestandsgefährdende Risiken i. S. d. IDW PS 270 neue Fassung) bestehen, so muss der Geschäftsführer im Anhang oder bei Entfall eines Anhangs „unter der Bilanz“ diese Tatsache sowie den geplanten Umgang mit diesen Risiken angeben. Auch ist im Fall der Aufstellung eines Lageberichts über die bestandsgefährdenden Risiken im Lagebericht zu berichten, sie sind explizit als „bestandsgefährdend“ zu benennen.

Pauschale Hinweise auf Risiken infolge von Unsicherheiten über den weiteren Verlauf der Corona-Pandemie sind allein nicht ausreichend um den Informationsbedürfnis der Abschlussadressaten gerecht zu werden.

Gemäß IDW PS 270 neue Fassung, Tz. 9 sind die wichtigsten Ereignisse oder Gegebenheiten, die bedeutsame Zweifel an der Fähigkeit des Unternehmens zur Fortführung der Unternehmenstätigkeit aufwerfen können und die Pläne zum Umgang mit diesen Ereignissen oder Gegebenheiten im Abschluss klar und eindeutig anzugeben. Ist aus Sicht der Geschäftsführung die zukünftige Entwicklung noch intransparent, so kann die Darstellung unterschiedlicher Szenarien unter Angabe der getroffenen Annahmen erforderlich sein.

Zudem müssten die gesetzlichen Vertreter im Anhang, Lagebericht oder gegebenenfalls(kleine Kapitalgesellschaft) unter der Bilanz eindeutig angeben, dass "eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die Zweifel an der Fähigkeit des Unternehmens zur Fortführung der Unternehmenstätigkeit aufwerfen können und das Unternehmen möglicherweise nicht in der Lage ist, im gewöhnlichen Geschäftsverlauf seine Vermögenswerte zu realisieren sowie seine Schulden zu begleichen".

Das gleiche gilt für die IFRS. Auch hier muss das Management über bestehende wesentliche Unsicherheiten (material uncertainties) berichten und explizit auf die erheblichen Zweifel an der Fähigkeit zur Fortführung der Unternehmenstätigkeit hinweisen.

Überwacht wird dies u.a. von Seiten der Enforcement-Institutionen(DPR, ESMA). Die Deutsche Prüfstelle für Rechnungslegung (DPR) hatte am09.11.2020 ihre Schwerpunkte für die Prüfungssaison 2021 bekannt gegeben. Im Fokus stehen die Regelungen zur Beurteilung der Annahme der Unternehmensfortführung im Anhang und Lagebericht. unter Beachtung der Auswirkungen von Covid-19. Diese bedeutenden Angaben im Zusammenhang mit der Erstellung und Prüfung des Jahresabschlusses 2020 gehören auch zu den Schwerpunkten im Arbeitsprogramm der Abschlussprüferaufsichtskommission (APAS) sowie bei der Abschlussdurchsicht durch die Wirtschaftsprüferkammer (WPK).

Konjunkturschwankungen, Rezessionen und Umsatzeinbrücheführen zu hohem Finanzierungsbedarf. Trotz niedrigem Zinsumfeld sind in allerRegel externe Kreditgeber oftmals nicht bereit, die erforderlichen Mittel zurVerfügung zu stellen. Ein Instrument zur Cash-Generierung ohne externeKapitalgeber ist das Working-Capital-Management.

Das Working-Capital-Management beinhaltet im Wesentlichendrei Prozessbereiche:

- Verbindlichkeiten (DPO)

- Vorräte (DIO)

- Forderungen (DSO).

Ziel des Working-Capital-Managements ist es langeZahlungsziele und Durchlaufzeiten zu optimieren, sprich Zahlungsbedingungenaktiv zu managen. Beispielsweise resultieren aus Limitierungen in derProduktion (Ausrichtung auf Serienfertigung) oder aus Kapazitätsengpässen hoheVorratsbestände, Kapital wird gebunden. Im Einkaufsbereich wird lediglich aufoptimale Kostenstrukturen geachtet, Zahlungsbedingungen spielen oftmals keinegroße Rolle. Darüber hinaus vergeht oftmals zu viel Zeit, bis Lieferungen undLeistungen abgerechnet werden. Zum Teil, da die Mengen und Massen erstaufwendig festgestellt und ermittelt werden müssen, zum Teil da die Buchhaltung(nicht integrierte Systeme) zeitlich hinterherhinkt (weil sie als nicht sobedeutend angesehen wird).

Auch stark wachsende Unternehmen bzw. Unternehmen welche neueMärkte, oftmals auch im Ausland, erschließen, gehen hohe Cashflow-Risiken ein.

Im Ergebnis erscheint in manchen Fällen ein Umdenken, wegvon einer strikten Rentabilitätsorientierung, hin zu einerLiquiditätsorientierung, unabwendbar. Ziel muss sein, die Kapitalbindung imUnternehmen zu senken, dadurch Liquidität zu generieren und die Bonität zu erhöhen.

Außenstandstage der Verbindlichkeiten können erhöht werden(days payable outstanding - DPO), die Dauer der Lagerhaltung wird reduziert (daysinventory outstanding - DIO) ebenso wie die Zeitspanne der ausstehendenForderungen (days sales outstanding - DSO). Im Ergebnis erreicht man dadurcheine optimierte Kapitalbindung. Diese ergibt sich aus der Addition derAußenstandstage der Forderungen mit der Dauer der Lagerhaltung abzüglich derBestandstage der Verbindlichkeiten.

Im Ergebnis soll die Kapitalbindung im Laufe desUmsatzsprozesses, von der Rohstofflieferung und -rechnung über die Produktionbis zum tatsächlichen Zahlungseingang der veräußerten Ware gestrafft undoptimiert werden (Cash-Conversion-Cycle-Konzept).

Im Bereich des Managements der Verbindlichkeiten soll derZahlungsausgang nach hinten geschoben werden. Beispielsweise gelingt dies durchZahlungsläufe zu festgelegten Zeitpunkten, Nutzung eines Konsignationslagersoder einer Optimierung in der Lieferkette (Just in Time). Für den Bereich der Forderungengeht es darum, einen möglichst frühzeitigen Eingang der liquiden Mittelumzusetzen. In erster Linie wird dieser erreicht durch eine termingenaueOptimierung der Gestaltung der Zahlungsbedingungen (z. B. Anzahlungen oderVorauskasse). Oftmals liegt Potenzial in einer Optimierung des Mahnwesens. Im Bereichdes Lagermanagements ist das Ziel einen geringen Vorratsbestand vorzuhalten.Lagerkosten werden reduziert, beispielsweise durch eine Verringerung derDurchlaufzeiten oder der Optimierung der Fehlerquote. Oftmals liegt hohesVerbesserungspotential in der Optimierung des Sortimentes, also einerverbesserten Sortimentspolitik.

Im Ergebnis bietet das Working-Capital-Management demUnternehmen die Möglichkeit, ohne Fremdkapitalgeber, auch bei lediglichpartieller Umsetzung, zusätzliche Liquidität zu erlangen, die Rentabilität zuverbessern und durch die Bilanzverkürzung das Rating positiv zu beeinflussen.Erforderlich ist jedoch ein Umdenken weg von dem rentabilitätsorientierten, hinzu einem liquiditätsorientierten Handeln und Steuern. Oftmals geht dies nurdurch interne Anreizsysteme bzw. Umstellungen im Kennziffernsystem inVerbindung mit einem Working-Capital-Reporting.

Durch den Megatrend Digitalisierung wird die Firmen-IT immer mehr zum zentralen Nervensystem jeden Unternehmens.Vielschichtige digitale Datenverarbeitungsprozesse erhöhen jedoch auch die Gefährdungslage für die Datensicherheit. Gleichzeitig zum Anstieg der Gefährdungslage wächst die Verantwortung der Unternehmen und der Geschäftsleitung. Die IT-Compliance stellt somit einen / den wesentlichen und stark wachsenden Teilbereich der Unternehmens-Compliance dar.

In der Praxis wird der Spalt zwischen der Entwicklung der Digitalisierung und entsprechender Reaktionen im IT-Bereich der Unternehmen jedoch immer größer. Einige konkrete Beispiele aus der Prüfung der Benutzerrechteverwaltung im Rahmen einer Jahresabschlussprüfung aus der WP-Praxis:

- aufgrund vorhandener, aber nicht umgesetzter IT-Richtlinien haben die Mitarbeiter umfangreichste Rechte im Programm,einschließlich Rechte zum Ändern und Löschen von Daten ohne zusätzliche Freigabe

- Veränderungen in der IT werden nicht mitprotokolliert(Das Protokollierungshäkchen im Programm war nicht gesetzt

- es werden Sammeluser angelegt, die vereinfacht Stammdaten verändern können (Missbrauch kann nur bis zum Sammeluser-Account zurückverfolgt werden)

- usw.

Nur am Rande sei angemerkt, dass in den IT-Richtlinien und der Verfahrensdokumentation, welche von den Gesellschaftsorganen verabschiedet wurden, das alles anders festgelegt war….

Werden aufgrund vernachlässigter Benutzerberechtigungsverwaltung einschließlich Funktionstrennungsverletzungen Schäden verursacht, so haften explizit Vorstände von Aktiengesellschaften gemäß § 91 Abs. 2 Aktiengesetz, GmbH-Geschäftsführer gemäß § 43 Abs. 1 GmbH-Gesetz.

Die Pflichten der Unternehmensleitung lassen sich einteilen in die

- Legalitätspflicht (Pflicht, im Rahmen des Handelns durchweg Recht und Gesetz einzuhalten),

- Sorgfaltspflicht (Pflicht zur sorgfältigen Unternehmensleitung) und

- Überwachungspflicht (Pflicht zur unternehmensinternen Kontrolle, einmal horizontal gegenüber Geschäftsführerkollegen sowie vertikal gegenüber nachgeordneten Hierarchien).

Im Rahmen der IT-Compliance ist die Geschäftsführung verpflichtet, mit größtmöglicher Sorgfalt geeignete Organisationstrukturen und Maßnahmen für die Einhaltung gesetzlicher und nicht gesetzlicher Normen, welche sich auf die IT beziehen, zu etablieren. Diese müssen fortlaufend immer überwacht und optimiert werden um Schaden vom Unternehmen abzuwenden. Besondere Bedeutung kommt in diesem Zusammenhang der Verpflichtung zum Risikomanagement zu.

In der Praxis findet die IT-Compliance in aller Regel nicht ausreichend Beachtung. Aufgrund der rasanten Entwicklung im Bereich der Digitalisierung muss die Geschäftsführung sich jedoch intensiv und multidisziplinär mit der Implementierung eines angemessenen IT-Compliance-Managementsystems befassen. IT wird somit zur Compliance-Pflicht der Geschäftsleitung und ist regelmäßig auch zentraler Bestandteil jeder Abschlussprüfung.

Wird diese Pflicht nicht erfüllt drohen empfindliche Straf-, Ordnungs- sowie zivilrechtliche Haftungsrisiken einschließlich Ausführungen zu Gesetzesverstößen im Prüfbericht.

Oftmals kommt bei Unternehmensverkäufen nicht nur die Buy-Side Due Diligence – also die käuferseitige Due Diligence – zum Einsatz, sondern auch die vom Verkäufer initiierte Vendor Due Diligence mit dem Ziel der Verringerung von Informationsasymmetrien zum Einsatz. Für einen Unternehmensverkäufer stellt sich damit die Frage, ob es für ihn ökonomisch sinnvoll ist, eine solche Vendor Due Diligence in Auftrag zu geben.

Bei einer Vendor Due Diligence handelt es sich um eine von einem unabhängigen Dritten für den Verkäufer durchgeführte kritische Analyse der Informationen zu den Chancen und Risiken des Unternehmensverkaufs. Der Durchführende orientiert sich dabei auf Basis seiner Erfahrung an dem antizipierten Informationsbedarf potentieller Käufer. Durch diese Vendor Due Diligence werden somit Informationsunterschiede

verringert, in aller Regel wird sie auch eng an die Buy-Side Due Diligence, also an die käuferseitige Due Diligence, angelehnt. In aller Regel geht es dabei um finanzielle, steuerliche und juristische Fragestellungen. Dabei stellt sich in jedem Fall die Frage, ob es sich ökonomisch lohnt, diesen

Aufwand auf eigene Rechnung zu betreiben.

Eine Studie aus dem Jahr 2017 hat nun belegt, dass sich der Einsatz eines Wirtschaftsprüfers zur Durchführung einer Vendor Due Diligence aus Verkäufersicht unter gewissen Prämissen rechnet. Zum einen werden neben den Verkaufsdokumentationen wie zum Beispiel einem Informationsmemorandum oder Fact Book weitere wichtige Informationen für den Käufer strukturiert bereitgestellt. Vor allem weniger erfahrene Unternehmer (im Hinblick auf Unternehmensverkäufe) haben somit die Möglichkeit, professionelles Knowhow vorzuhalten und dadurch mangelnde Transaktionserfahrungen zu kompensieren.

In der Praxis lässt sich feststellen, dass dies die Erfolgschancen des Prozesses erhöht, da unter anderem auch die vom Erwerber bzw. dessen Wirtschaftsprüfer verlangten Informationen kurzfristig, strukturiert und auch kontrolliert zur Verfügung gestellt werden können. Nur dadurch ist es

letztendlich möglich, eine große Auswahl an potentiellen Käufern zu erreichen und sachgerecht zu bedienen. Nur unter Zuhilfenahme einer Vendor Due Diligence lassen sich auch Störungen im Verkaufsprozess rechtzeitig erkennen und Dealbreaker vermeiden. Unter Kaufpreisgesichtspunkten sorgt die Vendor Due Diligence dafür, dass Wertsteigerungspotentiale frühzeitig erkannt und auch für die Käuferseite fachgerecht und berufsüblich dokumentiert werden können.

ERGEBNIS:

Vor einem geplanten Unternehmensverkauf sollte geprüft werden, inwieweit eine Vendor Due Diligence die Zielerreichung (Abschluss des Kaufvertrags) positiv beeinflussen kann bzw. welche Wertsteigerungspotentiale durch die professionelle Präsentation des Veräußerungsobjekts in

Bezug auf die Kaufpreisfindung vorhanden sind. Im Rahmen von kleinen und mittleren Unternehmen hat der Verfasser die Erfahrung gemacht, dass eine Begleitung des Prozesses durch transaktionserfahrene Wirtschaftsprüfer sowohl zu einer über den Kosten liegenden Wertsteigerung (Kaufpreismaximierung) führt als auch zu einer Minimierung des Risikos des Abbruchs des Transaktionsprozesses aufgrund von vorher nicht erkannten Dealbreakern bzw. nicht qualitativ ausreichend vorliegenden bzw. nicht genug strukturierten Unternehmensdokumentationen.

Bei einem Unternehmensverkauf sind steuerliche Fallstricke zu beachten, welche den Veräußerungserlös des Verkäufers erheblich mindern können.

Fall:

A und B veräußern jeweils 50 % ihrer Beteiligung an der C-KG einschließlich der Anteile an der Komplementär GmbH. Signing (Anteilsunterzeichnung) und Closing (Anteilsübertragung) sollen am 30.06 stattfinden. Bezüglich des Gewinns einigt man sich auf eine zeitanteilige Zuordnung auf Käufer und Verkäufer. Im Unternehmenskaufvertrag wird des Weiteren die zeitanteilige Tragung der Gewerbesteuerbelastung vereinbart.

Sowohl der zeitanteilige laufende Gewinn als auch der Veräußerungsgewinn unterliegen der Einkommensteuer, der laufende Gewinn ist gewerbesteuerpflichtig, der Veräußerungsgewinn gewerbesteuerfrei.

Problem:

A und B (Verkäufer) erhalten keine Steueranrechnung im Hinblick auf die Gewerbesteuer, da für die Anrechnung der Gesellschafterstand am Ende des Erhebungszeitraums (31.12.) maßgebend ist. Zu diesem Zeitpunkt waren A und B jedoch nicht mehr Gesellschafter. Somit tritt eine effektive Steuerbelastung mit Einkommensteuer zuzüglich Gewerbesteuer ein.

Lösungsweg:

1. Verschiebung der Anteilsübertragung auf den 31.12.

Da A und B am Ende des Jahres noch an der KG beteiligt sind, können sie sich die Gewerbesteuer auf ihre Einkommensteuerschuld anrechnen lassen. Wichtig dabei ist jedoch, dass die Anteilsübertragung mit Übergang von Besitz, Nutzen und Lasten auf den 31.12. erfolgt. Eine Vereinbarung im Anteilsabtretungsvertrag (zum Zeitpunkt des Signing 31.06.), dass der wirtschaftliche Übergang erst am 31.12. erfolgen soll, genügt in aller Regel nicht. Hier sollte entweder mit einer steuerlich anzuerkennen aufschiebenden Bedingung gearbeitet werden, alternativ kann der Vertrag sehr kurz vor dem 31.12. geschlossen werden.

2. Rückwirkende Vereinbarung zum 31.12. des Vorjahres

Auch hier ist maßgebend der Tag des Übergangs des wirtschaftlichen Eigentums. Somit existiert faktisch keine Rückwirkung. Lediglich eine “technische Rückwirkung“ von ein bis zwei Monaten kann steuerlich unter Umständen anerkannt werden. Wird der Vertrag in den ersten zwei Monaten des Jahres geschlossen, dann wäre es technisch möglich, diesen mit einer rückwirkenden Anteilsübertragung zu verbinden. Vorsicht ist dennoch geboten, da aus steuerlicher Sicht eine Rückwirkung nur dann akzeptiert wird, wenn damit kein steuerlicher Vorteil verbunden ist (den man ja faktisch zu erlangen sucht).

3. Verminderung nichtanrechnungsfähiger Gewerbesteuer durch Steuervorauszahlungen

In dieser Variante wird dahingehend argumentiert, dass durch die Gewerbesteuervorauszahlung für das erste Halbjahr gegebenenfalls die Gewerbesteuerschuld für das erste Halbjahr erledigt ist und damit eine Anrechnung auf die Einkommensteuer für die aufs erste Halbjahr anfallenden Einkünfte möglich sein soll. Diese teilweise in der Literatur zitierte Meinung ist jedoch höchstrichterlich noch nicht bestätigt.

Ergebnis:

Es wird deutlich, dass alle Varianten unterschiedlich risikobehaftet sind, in aller Regel dürfte jedoch das Abheben auf einen Übertragungsstichtag 31.12. die wirtschaftlich beste bzw. sicherste Variante sein. Wenn man den Übertragungsstichtag hier nicht optimal austariert, bleibt beim Veräußerer eine zusätzliche Gewerbesteuerbelastung, welche nicht auf die Einkommensteuerschuld anrechenbar ist, bezogen auf den laufenden Gewinn, von 15 %.

Aktuell lässt sich eine bislang einmalige Situation beobachten: die Zinsstrukturkurve, abgeleitet aus den Kupon-Renditen deutscher Staatsanleihen verläuft nahezu über die gesamte Laufzeit von 30 Jahren im negativen Bereich.

Der daraus abgeleitete barwertäquivalente Zinssatz für Zwecke der Unternehmensbewertung beträgt damit faktisch 0 % und droht zukünftig negativ zu werden. Daraus resultieren oftmals unplausible Ertragswerte im Rahmen der Unternehmensbewertung, die ein Vielfaches des später gezahlten Kaufpreises darstellen. Der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des IDW hat in seiner Sitzung am 22.10.2019 deshalb beschlossen, die Marktrisikoprämie (MRP) vor persönlichen Steuern auf 6 bis 8 % anzuheben. Dadurch erhöht sich der Kapitalisierungsfaktor leicht und der bspw. anhand des Ertragswertverfahrens ermittelte Unternehmenswert sinkt.

Bei Bewertung von kleinen und mittleren Unternehmen sollte man als Alternativüberlegung dem Kauf eine Neugründung gegenüberstellen. Kleinunternehmen oder freiberufliche Praxen sind in aller Regel reproduzierbar. Der potenzielle Käufer macht aus diesem Grund eine Alternativrechnung “Gründung (Reproduktion) eines Unternehmens vs. Kauf des bestehenden Unternehmens“ auf. In der Praxis haben sich die Cash-Flows des existenten Unternehmens und des neugegründeten Unternehmens in einem Zeitraum von 2 bis 10 Jahren angeglichen. Allein dieser Zeitraum ist dann auch für die Unternehmensbewertung relevant. Üblicherweise unterstellt man bei einer Unternehmensbewertung nach dem Ertragswert- oder Discounted Cash-Flow Verfahren, dass das Bewertungsobjekt unendlich am Markt besteht. Diskontiert man diese Zahlungsströme somit auf den Bewertungsstichtag ab, macht dieser Terminal Value 70 bis 80 % des Unternehmenswerts aus. Gründet nun ein potenzieller Erwerber das Unternehmen neu, so hat er das Ertragsniveau des zu bewertenden Unternehmens jedoch schon nach 2 bis 10 Jahren erreicht. Er wird also nicht den Terminal Value für die Restlebenszeit, sprich unendliche Laufzeit, des Unternehmens bezahlen. Hier liegt einer der Hauptgründe für die großen Differenzen zwischen den ermittelten Unternehmenswerten und den später tatsächlich gezahlten Kaufpreisen. Man muss also das Konzept des Substanzwerts im Sinne ersparter Aufwendungen als Alternativberechnung vorhalten.

Ein weiteres KMU-spezifisches Risiko, welches eliminiert werden muss, ist die “übertragbare Ertragskraft“. Dieser Grundsatz folgt der Überlegung, dass der Käufer eines Unternehmens nur für die Ertragskraft, die auf ihn übergeht, ein Entgelt entrichtet. Auch bei dieser Betrachtung wird die Annahme einer “unbegrenzten Lebensdauer des Unternehmens für Bewertungszwecke“ zur Diskussion gestellt. Kundenbeziehungen und die darin enthaltene Ertragskraft stehen als immaterieller Faktor nicht dauerhaft zur Verfügung. Die vorhandenen Kundenbeziehungen verbrauchen sich, Neukundenbeziehungen kommen hinzu. Kein Erwerber wird „neue“ Kundenbeziehungen, die somit auf seinen Bemühungen beruhen, dem Altbesitzer entgelten. Aus diesem Grunde sind Annahmen über die Abschmelzungsdauer des immateriellen Faktors zutreffen, die sich nach den individuellen Verhältnissen des Bewertungsobjektes und nach dem Markt- und Wettbewerbsumfeld richten. Je höher die Wettbewerbsintensität ist, desto schneller verbrauchen sich mögliche (auf den Erwerber übergehende) Vorteile. Indikatoren können sich aus der analogen Anwendung von IDW S 5 „Grundsätze zur Bewertung immaterieller Vermögenswerte“ ergeben, etwa:

- Vertragslaufzeit und erwartete Vertragsverlängerungen,

- typische Produktlebenszyklen,

- Verhalten von Wettbewerbern,

- Abhängigkeit der Kunden und

- demographische oder biometrische Aspekte.

Hier muss somit analysiert werden, wie lange immaterielle Vorteile dem Eigentümer erhalten bleiben. Je schneller Wettbewerber bestimmte Vorteile nachbilden können, desto kürzer wird die Abschmelzdauer zu bemessen sein, aufgrund nur temporär übertragbarer Ertragskraft ist somit eine begrenzte Lebensdauer des Unternehmens für Bewertungszwecke zwingend zu Grunde zu legen (in der Praxis häufig 3 bis 7 Jahre).

Neben dem Ansatz kalkulatorischer Tätigkeitsvergütungen ist somit die Analyse der partiell oder temporär übertragbaren Ertragskraft wesentliche Grundlage jeder Bewertung.